반응형

아이티켐 IPO 분석 및 투자 포인트

2025년 하반기 코스닥 IPO 시장의 주인공은 단연 아이티켐(IT-CHEM)입니다. 정밀화학 기반으로 의약품 원료(API) 및 OLED 소재를 생산하는 이 회사는 공모주 청약부터 기관 수요예측까지 큰 주목을 받으며 흥행에 성공했습니다.

기업 개요: 아이티켐은 어떤 회사인가?

아이티켐은 2005년 설립된 대한민국 청주 소재의 정밀화학 기업입니다. 사업 구조는 크게 두 가지입니다:

- 의약품 원료(API) 및 중간체 개발

- OLED 전자소재 제조 및 공급

"이중 사업 구조를 통해 경기 변동에 유연하게 대응할 수 있다는 것이 강점입니다."

IPO 개요 및 청약 결과

| 항목 | 내용 |

|---|---|

| 공모가 | 16,100원 (밴드 상단) |

| 기관 경쟁률 | 1,157.98:1 |

| 일반 청약 경쟁률 | 1,881:1 |

| 청약 증거금 | 약 7조 5,700억 원 |

| 상장일 | 2025년 8월 7일 (코스닥) |

2025년 상반기 기준 가장 높은 경쟁률을 기록한 IPO로 기록됐습니다.

재무 현황과 산업 내 위치

2024년 기준 주요 재무지표는 다음과 같습니다:

- 매출액: 약 488억 원

- 영업이익: 약 50.9억 원 (영업이익률 10.4%)

- 당기순이익: 약 105.8억 원

CDMO(위탁개발생산) 및 OLED 시장의 성장세에 따라 실적은 2026년 이후 본격 반영될 전망입니다.

산업 환경과 경쟁 구조

아이티켐이 진입한 CDMO 시장은 연평균 8% 이상의 성장률이 예상되며, OLED 소재 시장 또한 전장 확대와 맞물려 고성장 중입니다.

국내 주요 경쟁사로는 에스티팜, 레이크머티리얼즈, 덕산네오룩스 등이 있으며, 아이티켐은 이중 사업 구조를 통해 차별화된 전략을 추구하고 있습니다.

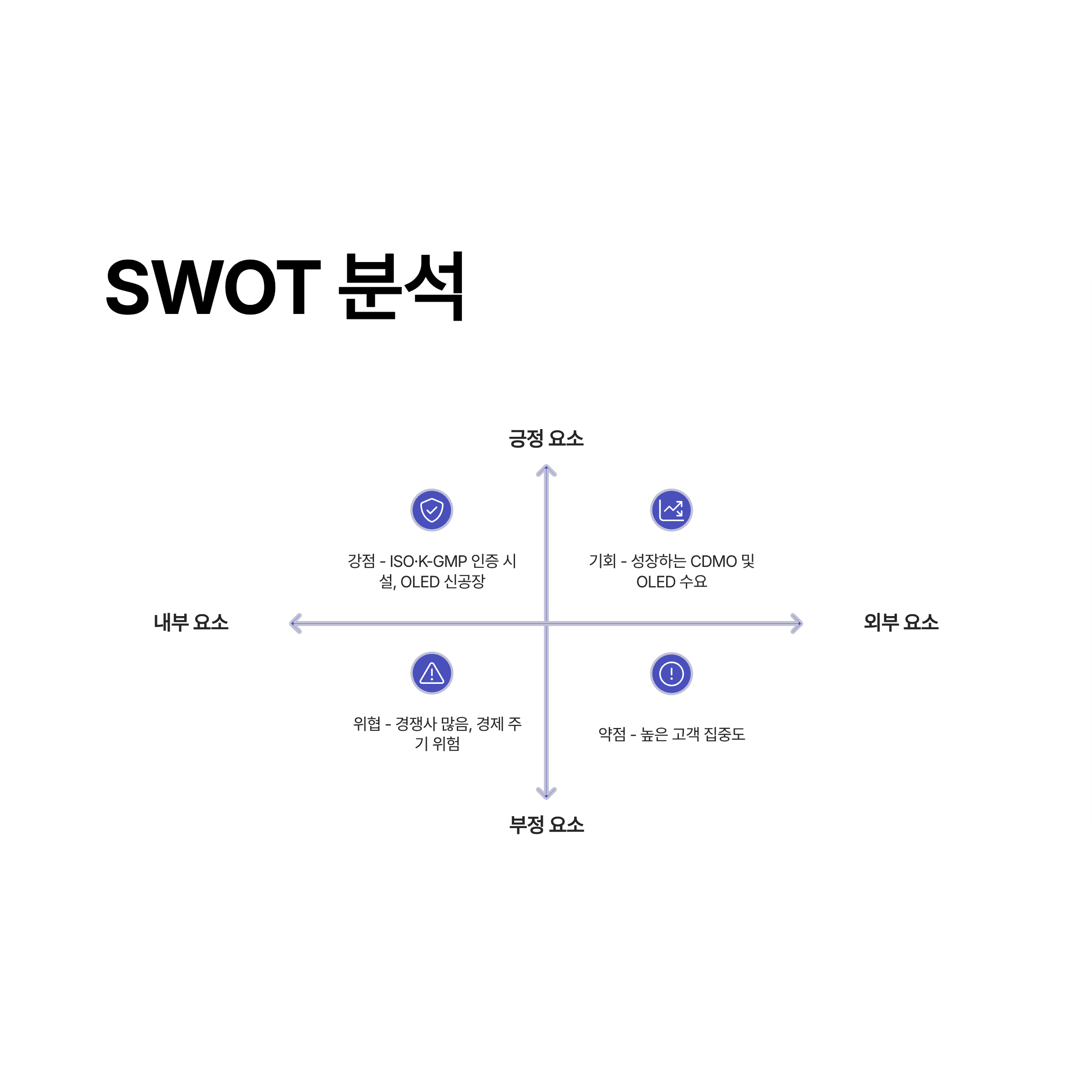

SWOT 분석 요약

| 강점 (S) | ISO·K-GMP 인증 생산시설, OLED 신공장 확보 |

| 약점 (W) | 매출 편중도 높음 (상위 고객 의존) |

| 기회 (O) | CDMO 및 OLED 수요 급증 |

| 위협 (T) | 경쟁사 다수, 경기 변동 리스크 |

투자 포인트 요약

- 상장 초반에는 공모가 수준에서 등락 반복 가능

- 중장기적으로는 OLED 및 CDMO 실적 반영 기대

- 신공장 본격 가동 이후 2026년부터 성장 본격화 가능

기관 보호예수 물량과 유통 가능 주식 수량을 고려한 투자 전략이 필요합니다.

참고 링크

🔒 무단 복제 및 재배포 금지 안내

본 블로그 게시물은 직접 조사하고 작성한 고유 콘텐츠입니다.

무단 복제, 도용, 스크랩, 재가공, 불펌을 금지하며, 이를 위반할 경우 관련 법률에 따라 조치될 수 있습니다.

상업적 사용이나 2차 활용을 원하실 경우 반드시 사전 문의 바랍니다.

반응형

'재테크 & 소비전략' 카테고리의 다른 글

| The Trade Desk 주가 폭락 이유와 전망 (0) | 2025.08.09 |

|---|---|

| 네비우스그룹(Nebius Group:NBIS), AI 인프라 주식 분석 (0) | 2025.08.08 |

| 조비 에비에이션(Joby Aviation), joby 주가 분석과 투자전략 (6) | 2025.08.05 |

| Steelcase 인수와 주가 전망 분석 (10) | 2025.08.05 |

| 팔란티어(PLTR) 실적과 정부 수주 분석 (7) | 2025.08.04 |